用語解説 第20回テーマ: ポートフォリオ理論

2020/08/22

遠藤 操 〔電力中央研究所〕

1. ポートフォリオ理論とは

ポートフォリオ理論とは,金融工学の分野において,複数の証券・商品に投資する際に,各証券の保有リスト(ポートフォリオ)の将来の収益の期待値(リターン)とばらつき(リスク)について,投資家にとって好ましい最適な組み合わせを選択するための理論である。Markowitz(1)によって提唱され,現在まで,リスクや不確実性のもとで最適な意志決定をするための理論として,金融分野にとどまらず様々な応用研究が行われている。

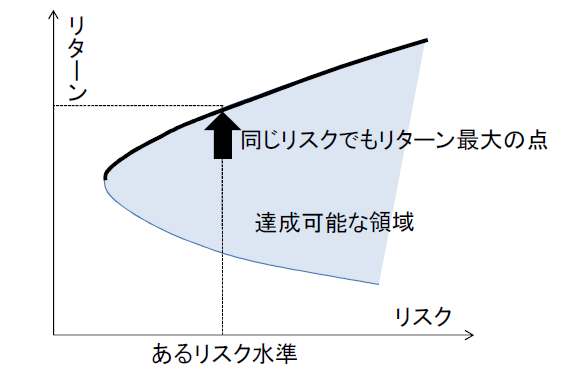

ポートフォリオ理論ではリスクとリターンを表1 のように定義し,リスク最小化またはリターン最大化の最適化計算を行う。ポートフォリオ比率(証券の保有比率)の違いにより,達成可能なリスクとリターンの組み合わせが決まる。その達成可能な領域は,収益率分布に関する一般的な仮定のもとで,リターンとリスクを縦軸と横軸にとって図1のような双曲線になる。リスクをある水準に固定した際に,最大リターンを与えるような,投資家にとって望ましいポートフォリオは,図1 の太線(最も上側にシフトした点)となる。また,リスクとリターンはトレードオフの関係にあり,ハイリターンを求めるならば,ハイリスクを引き受けなければならない。さらに無リスク資産との組み合わせ(例えば,預貯金と株投資)も考慮した上で,投資家のリスク選好度(どれだけ不確実な株に投資するか)を反映して,最終的な最適ポートフォリオが求まる。

表1 ポートフォリオのリスク,リターン

| 定義 | |

| リターン | 各証券の期待収益率のポートフォリオ比率での和 |

| リスク | リターンの標準偏差 |

| 無リスク資産 | リスクのない証券,例えば預貯金 |

図1 ポートフォリオの達成可能領域

2. 電気事業への応用例

電気事業への応用例としては,発電のために消費する燃料もしくは電源そのものをポートフォリオとみなして,最適な燃料ポートフォリオもしくは電源ポートフォリオを求めることができる。燃料ポートフォリオの最適化は,燃料費の低減(すなわち電気料金の低減)と変動リスクの低減(すなわち電気料金の安定化)に寄与することになる。金融工学における表1 の定義は,電気事業への応用において表2のように変わる。

表2 電気事業における応用

| 金融工学の定義 | 電気事業への応用 |

| リターン | 発電コストの経済性 |

| リスク | 発電コストの標準偏差 |

| 無リスク資産 | 長期契約による調達コスト固定 |

金融工学でのリターン最大化が,電気事業への応用では発電コスト最小化に対応する。電気事業への応用では,自由にポートフォリオを組める訳ではなく,表3 のような電気事業固有の制約条件などを考慮する必要がある。ポートフォリオ理論を電気事業に応用した例として,加藤ら(2)があり,負荷形状に合わせた最適な電源構成を求めている。また,服部(3)は,電源の多様化によって効果的にエネルギー・セキュリティの向上(リスクの低減)ができることを示している。

表3 電気事業への応用での制約条件

| 制約条件 | 内容 |

| 供給義務制約 | 電力需要に応じた供給力(kW)および供給量(kWh)を確保する義務 |

| 発電設備の制約 | 燃料種別の最大出力(kW),最大発電量(kWh) |

| 環境制約 | CO2排出コスト |

| 燃料調達契約による制約 | 固定価格・原油価格に連動・スポット調達など燃料調達契約による価格変動の違い |

| 施設の制約 | LNG基地容量,石炭灰処理容量等 |

文献

(1) H. Markowitz : “Portfolio Selection”, J. Finance, Vol.7, pp.77-91 (1952)

(2) 加藤守利・周 意誠:「負荷形状に合わせた供給条件を考慮したポートフォリオ理論による最適電源構成に関する検討」,電学論B,Vol.129, pp.1357-1364 (2009)

(3) 服部 徹:「ポートフォリオ理論に基づくわが国電源構成の分析」,第24 回エネルギー・資源学会研究発表会講演論文集,pp.37-40 (2006)