座談会:講演1 持続可能な社会・産業を実現するカーボンニュートラルに向けたエネルギー政策に求められるもの

2023/10/30

大橋 弘(東京大学)

東京大学の大橋と申します。電気学会のトップバッターということでご紹介いただきましたが、電気学会の会員ではなく、少々面映ゆい感じがしています。私は経済学が専門ですので、経済の観点からエネルギー政策、特に電力システムについてお話をさせていただきます。

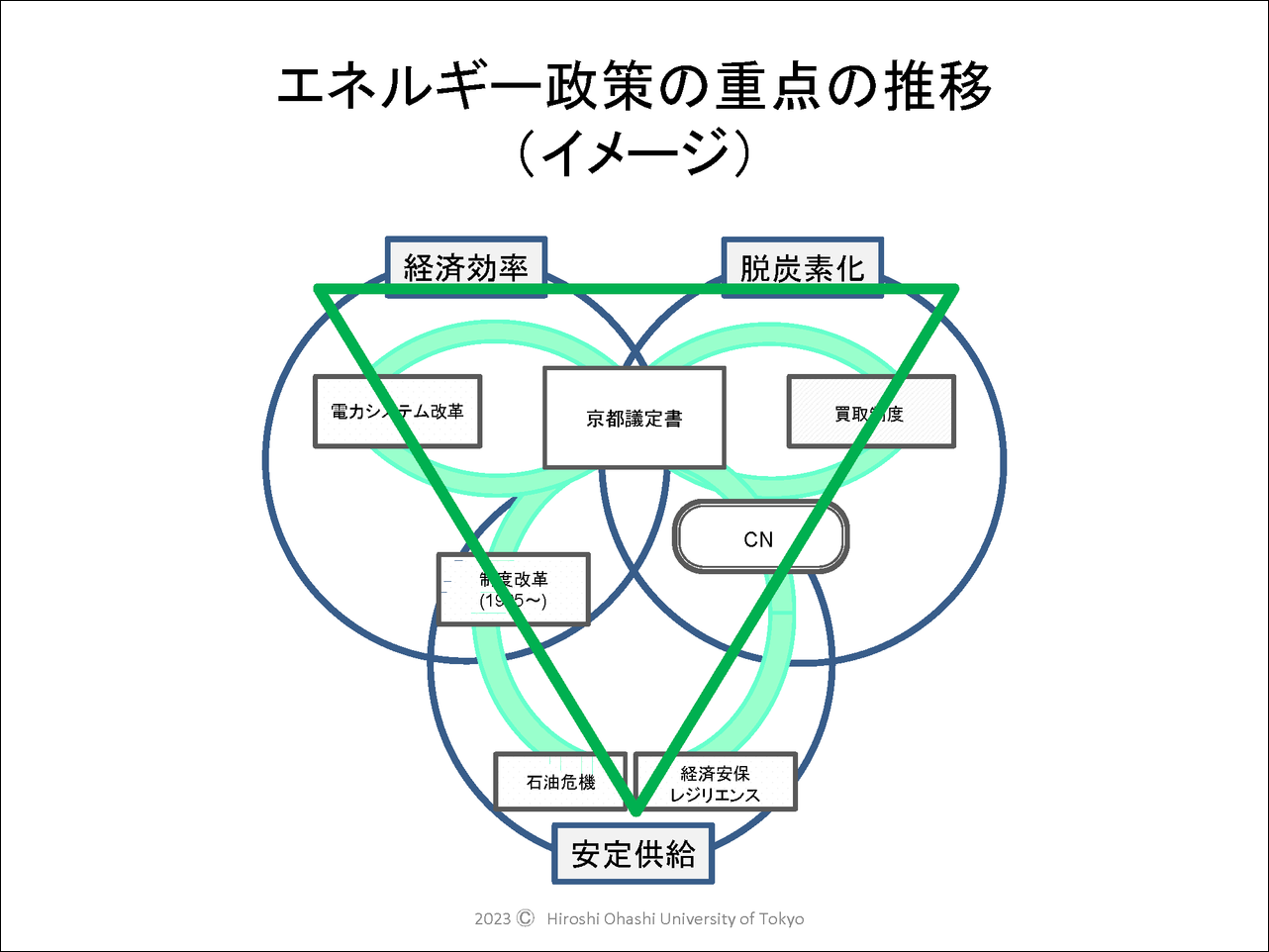

エネルギー政策の重点(S+3E)

まず、エネルギー政策についてです。そもそも、エネルギー政策はS(Safety:安全性)を大前提として、3E(安定供給:Energy Security、経済効率:Economic Efficiency、脱炭素化=環境適合:Environment)で取り組まれています。最近、環境適合性はカーボンニュートラル、脱炭素と言われています。この3つのEについては、正三角形でいずれのEに比重を置きすぎることのないようにエネルギー政策が運営されるべきと言われています。

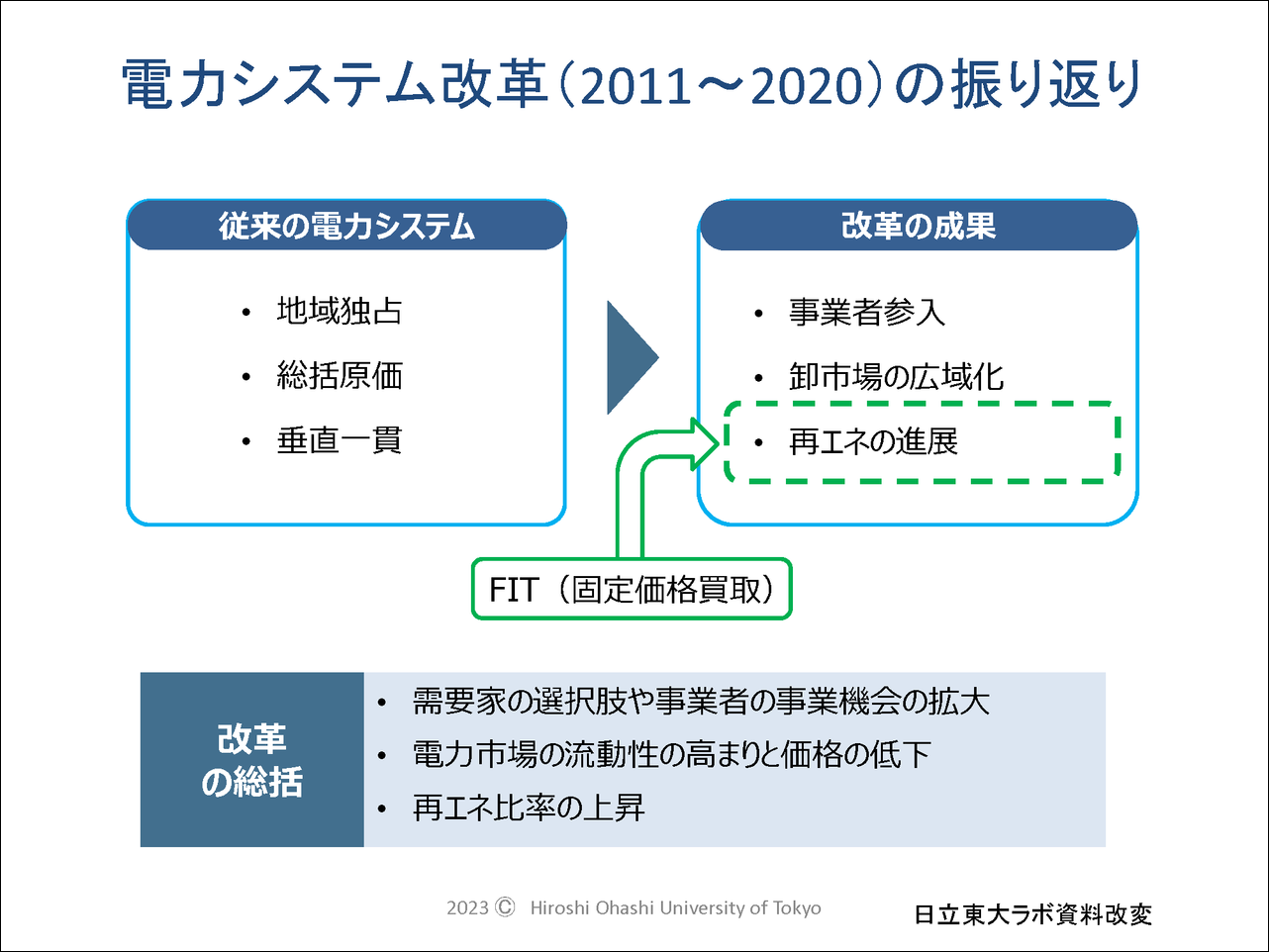

電力システム改革の振り返り

他方、電力システム改革の流れで見たときに、第一次から第四次までは3Eのバランスをとりながらやってきましたが、第五次の電力システム改革において、若干経済効率性に強く舵を切ったのではないかと思われます。これについて振り返ってみます。

システム改革によって電力供給システムが大きく変革されました。地域独占・総括原価においては、基本的に無くなる方向で改革がなされました。2016年、これまで地域独占だったものに風穴を開けて、他事業者が参入して小売りの全面自由化が行われました。さらに、大きなシステム改革の理念として、全国を広域的にとらえ市場は基本的に全国一律にし、発電はメリットオーダーで行うことによって事業者間の競争を促して、社会的に効率的な電力システムというものが達成されると言う理念に基づき、電力システム改革は2020年に一応の貫徹を見ました。ただし、送配電部門の中立性はESCJ(送配電等業務支援機関)の下で達成され、その後OCCTO(電力広域的運営推進機関)という組織の下で、地域間融通について命令することができる形の指揮を執ることで、全国の広域化についてしっかり取り組む体制ができたと思います。 一方、この電力システム改革において再生可能エネルギーについて一切触れてきませんでした。再エネについては2009年に余剰買取制度というものができて、電力システム改革の外付けで取り組まれてきました。その後、FIT(再生可能エネルギーの固定価格買取制度)の下で相当程度、再エネが普及しました。

電力システム改革は、2019年までは大成功との評価だったと思います。小売事業者の登録数は700社超え、スポット価格は相当程度低下し、また卸市場における取引量は40%近くにのぼりました。卸市場における価格をシグナルとして、価格が低廉化し、新規事業者の参入も起きて、消費者にとっては多様な選択肢が与えられるようになった。どの点から見ても電力システム改革は大成功だったと言う評価だったと思います。

ところがその後、様々な問題が起き、2019年までは成功だと思われた電力システム改革が、相当程度批判されているという現況にあります。

ウクライナ問題が現出する前から、燃料の価格が高騰していました。LNGが不足するといったこれまで経験しなかったような事態にも遭遇するようになり、卸価格やインバランス料金も相当程度高騰しました。そうした価格高騰の中で、低廉な卸価格の下で成り立っていた小売ビジネスが窮地に立たされました。つまり価格が上昇した途端に新電力のビジネスモデルが成り立たなくなったのです。市場で売買していた小売事業者の多くにとっては、逆ザヤになってしまい相当厳しい収支になりました。さらに供給力の観点で、かなりの火力発電、特に非効率の石炭火力を中心として退出が起きる様になり、kW不足に対する懸念が生じました。再エネの普及によって価格のボラティリティが相当大きくなったことにより、その昼間帯において太陽光の出力抑制を迫られる地域が九州をはじめとして広がり、その価格が0.01円/kWhを付けるような時間帯をもつ地域が広がり、なおかつその時間帯も点灯時間に至るまで拡大しました。そもそもは安定供給の観点からkW不足への対応で行われており、節電要請や調整力などの公募が、本来は緊急事態への対応のはずなのに年中行事のように行われるようになっています。その結果、経済効率性の観点からすると低廉化と言ってきた価格が高騰するようになった。環境適合性の観点でも導入しやすい太陽光を中心として普及したため、既存の火力発電所の採算性が低下して、供給力の問題につながった。3Eがしっかり正三角形の形でバランスよく広がっていくことが電力システムとして充実していく姿だったはずなのですが、経済効率と環境適応のところだけが伸びて二等辺三角形の姿になってきたことが2019年以降、今に至るまで私たちが見ている状況だと思います。

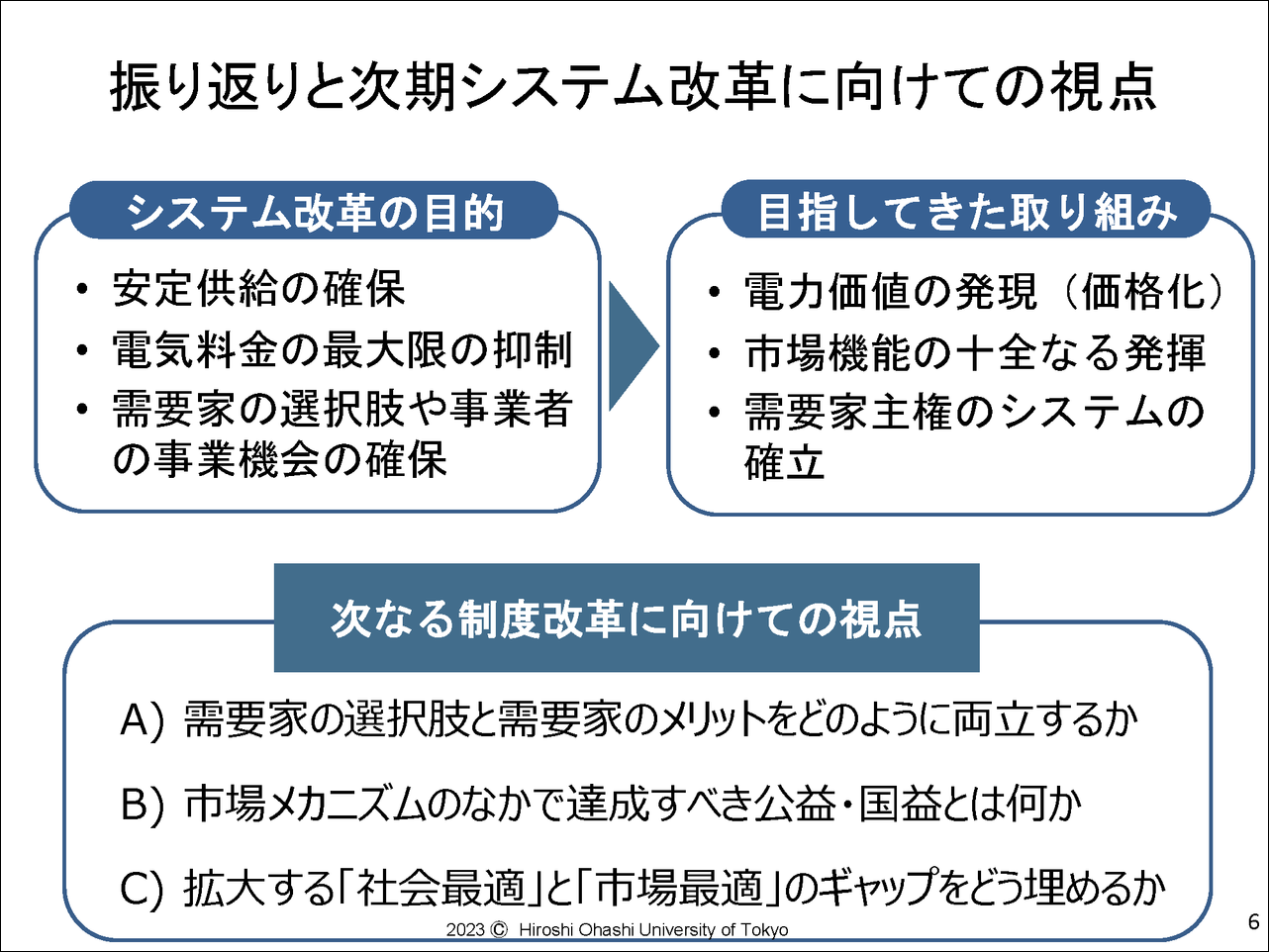

振り返りと次期システム改革に向けての視点

第五次改革は当初成功だと思っていましたが、2023年の今見てみると、様々な問題に直面しており、次期改革を考えていかなければいけないと思います。いわば第六次の改革です。

ポイントは三つあります。一点目は、需要家の選択肢を拡大するという方法でシステム改革を進めてきたのですが、需要家の選択肢を確保することと需要家のメリット達成することに徐々にずれてきているのではないかと言うことです。二点目は、効率を追求することによって最終的に短期市場価格にその取引の経済性が収斂する傾向があります。そうした中、市場メカニズムを進めていけば社会的に望ましい電力システムになるという考え方、ある種の理念で進めてきたわけですが、市場メカニズムに万全の信頼を置くなかで、公益と民間事業者の私益との間の乖離を生じた。企業の利益で市場メカニズムが回っているわけですが、それで公益がどこまで達成できるのかということが必ずしも明らかでなくなってきたということです。三点目は、市場が達成する市場最適と社会が望む社会最適との間のギャップがあるときに、そのギャップを埋める仕組みとして社会が何を望むかということで、少なくとも二つの出口があると思います。その二つの出口とも市場最適とずれているのではないかと思います。市場メカニズムを入れれば良いという考え方から市場メカニズムを入れておいて何を達成したいのか?という考え方へと少し頭の使い方を変える必要があるということです。

規制下/自由化における電力のkWh価値

従来の規制下においては「電気の価値」は、ほぼ費用ベースで決まっていました。それは、電気にどれだけのコストがかかるかということが価値であり、いわゆる総括原価の世界だったわけです。自由化の世界は、供給側の論理だけで完全に決まるものではなく、需要側の価値も反映されます。特に供給が少ない時、供給逼迫の状態においては、需要が電気の価値に相当程度影響を与えることになります。一般に言われるウィリングネス・トゥ・ペイ(WTP)、要するにどれだけ支払価値があるということは需要家によってかなり違います。したがって総括原価のように一律の価格を全ての需要家に課すということが本当に正しいのか考えなければいけない点だと思います。当然、違う業界に対して違う価格が付いてしかるべきで、これを価格差別といいますけれども、電気は同質かもしれませんがそれと他の商財とバンドリングして差別化をはかるだとか、1年間8760時間を通じて同じ価格ということではなく時間帯での価値の違いを含めて電気の価値に反映させるとかを考えてみると、価格付けの仕方にも工夫の余地がある。いずれにしても差別化を図っていくことが、自由化の中で相当重要になります。

自由化における電力のkW/ΔkW価値

kWhだけではなくkW、あるいはΔkWといった調整力にも電気の価値が存在しています。こうした価値はもはや発電事業者だけから供給されるわけではなく、需要家が有する設備が供給するといったことも考えられます。その一例としてEVというモビリティがあります。DR(デマンドレスポンス)、HP(ヒートポンプ)などのものが、その供給力あるいは調整力の供出主体として登場すると言うことだと思います。また、EVとはずれますが、これから風力発電を普及する中においてその電力を貯めるという観点で、水素で貯めるという考え方も当然出てくるわけです。その水素によるサプライチェーンと基幹系統の敷設やEVとの線引きはどう考えていくのかということがあります。秋田や北海道などの地域では水素で町おこしや地域の活性化を図ろうという動きがあります。そうした地域における水素の扱い、EVに充電するといった話とどのように整合させていくのかという議論が必要なのではないかと感じています。

自由化における課題

自由化においては、JEPX(日本卸電力取引所)での短期的な価格に基本的に取引が収斂することになります。そうすると、再エネの導入が想定されている中において、価格のボラティリティが高まると言うことになります。そうしたボラティリティがあるからこそ、様々なイノベーションが生まれる。価格のヘッジをするとか、あるいは値差によって価格が低い時に、需要を増やすような取り組みが起きるだろうということも自動化技術の中で考えられると思います。他方、こうしたボラティリティというのは安定供給上問題だと考えるかどうかということで、相当その社会が望む最適とは何かということで話が違ってくるんだと思います。例えば、その価格の安定はやはり重要である、あるいはその長期相対で一定程度のボリュームを井戸元から取ってくるという契約はしっかり担保しておく必要があると考えるのであれば、そこには何らかのコミットメントをボリュームと価格とで求めているということになります。その世界は、自由化において価格がボラタイルで、それぞれの事業者における需要量というのは、必ずしも将来保障されないという自由化における世界観とは相当違っているわけです。この違っている間を埋めるもの、そこにリスクが存在するわけです。あるいはリスクを補うためのコミットメントが存在するわけですが、このコミットメントに伴うリスクを誰が取るのかということをしっかり解決しない限りにおいて、ボラティリティをなるべく無くそうという考え方と、今の自由化の考え方は、どうしてもそれがということになるのだと思います。

仮に、そのそうした世界を築くために、各人に一定程度のルールを守らせると言うことができるのであれば、そうした社会も想定できると思います。が、我が国において、どこまでルールを強制できるのかについては、これまでのインバランス規制の議論とか色々と過去の事例を見ても相当弱い。もしかすると、その各人がそれぞれ責任を果たすというよりは、一定の期間に、一元的な組織に責務を与えるという考え方がなじむのかもしれません。

いずれにしても、分権的な形か中央集権的な形か、二者択一でもなくどちらかにウエイトを置くか、という制度論上の話は整理する必要があるということだと思います。

我が国の方向性

この後ディスカッションもあるので若干尖ったことも述べさせていただきます。自由化は、基本的に多様性を受け入れる世界であって、多様性を受容し包摂する世界だと考えます。そういう観点で見た時に自由化を否定することは相当程度難しい。そうした多様性というものをどうやって電力システムとして受け入れていくのかという仕組みが必要になってきます。これは何らかのルールだったり、規律だったりと言うことで、参加者主体である供給側であれ需要側であれ、大手であれ中小であれ、それぞれの人たちがしっかりその多様性の便益を得ると共に、責務を果たすという形を取らない限りは不公平な世界が生じます。持続可能なシステム、ルールをしっかり参加者に守っていただく必要があります。他方、これまでのシステム改革の議論の中で、この公平なルールというものを守らせることが相当難しいと言うことを学んできました。最終的には非対象規制の中で、安定供給を大事だと思っている主体に、基本的に安定供給を担ってもらう、そこに価値がつかないわけですが、そうしたものに若干頼るような傾向が相当程度システムの中であったのではないかと思っています。そういう意味で、制度のあり方は個々の主体に分権的に守らせるよりは、胴元(どうもと)みたいな人たちがしっかりラストリゾートの形を取るルールで、そのミッションを担わせるという形もあると思います。これを中央集権的な世界と呼んだわけです。

今日、3Eの形で私が思うことを申し上げました。この電力を取り巻く環境では、相当いろいろな課題が出てきていると思っています。3Eの中に究極的には包摂されると思いますが、消費者行政の話であるとか、あるいは電気と通信において相当程度の代替性が生じてきたりしています。例えば、電気を送るのか、あるいはデータを送るのかというのは補完的な関係にあるという意味で申し上げると、通信は電気と相当程度関係していますし、消費者行政をどう考えるのか、サイバーあるいは経済安全保障など、様々な観点が電力に求められているのだろうと思います。そうした意味で、今後、学会の果たす役割というのは相当程度幅が広いと思います。学際的な人材をつなぐという意味でも、電気学会に求められるミッションはこれからも広がっていくということを、電気学会の正会員ではありませんが、申し上げさせていただいて報告とさせていただきます。御清聴、どうもありがとうございました。