座談会:講演3 EVアグリゲーションによるVPP事業の可能性評価

2023/10/30

高橋 雅仁(電力中央研究所)

電力中央研究所の高橋です。私は20数年前に大手町にある社会経済研究所に入所しました。当時は温暖化対策ということで、どのような技術が温暖化対策に有効かという評価研究を行っていました。当初は供給サイドの発電技術が評価対象でしたが、途中からの需要サイドの技術を対象にした評価も行いました。例えば蓄熱式空調の研究を行っておりました。ここ数年はEVに関する国のプロジェクト等に参加しています。今日はその中の一つを紹介したいと思います。具体的には、当所は2018年度から2022年度まで九州電力を幹事会社として実施されたVPP実証事業に参加させていただきましたが、その成果を紹介したいと思います。

カーボンニュートラルを実現する方法について、エネルギーの専門家の中で、ある程度共通認識ができています。まず、需要側で電化を進める。これは必須と考えています。EVもその一つの手段です。なおかつ電力の供給側、電源の低炭素化、ゼロエミ化を進める。これらをセットで行わなければいけないということです。EVにシフトするだけではなくて、その電源の排出係数も下げなきゃいけない。これによって脱炭素化を進めるというのが共通認識です。

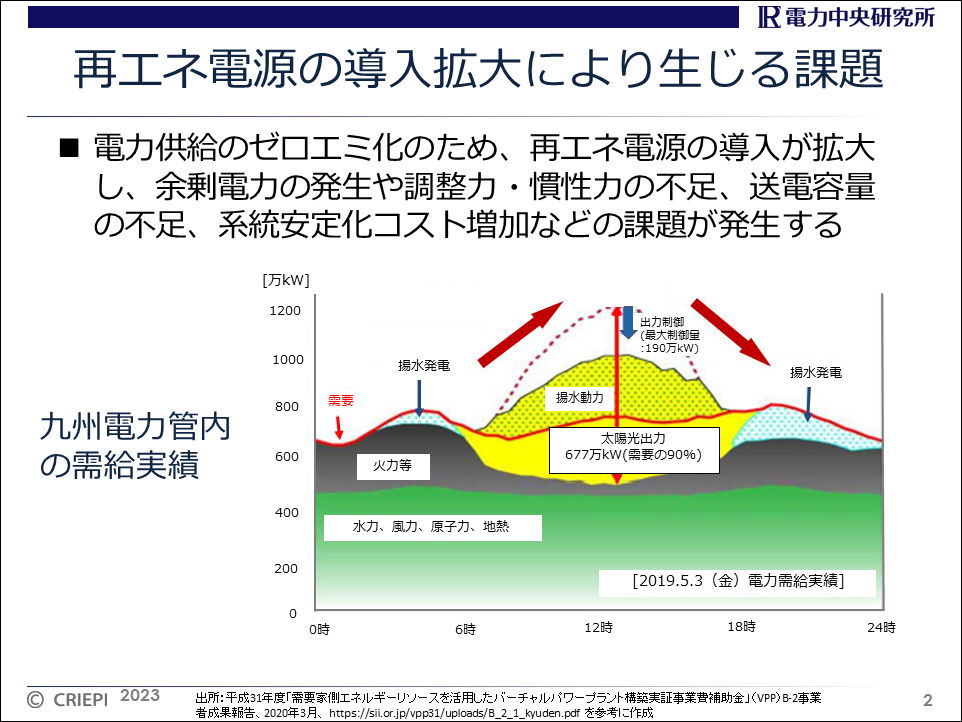

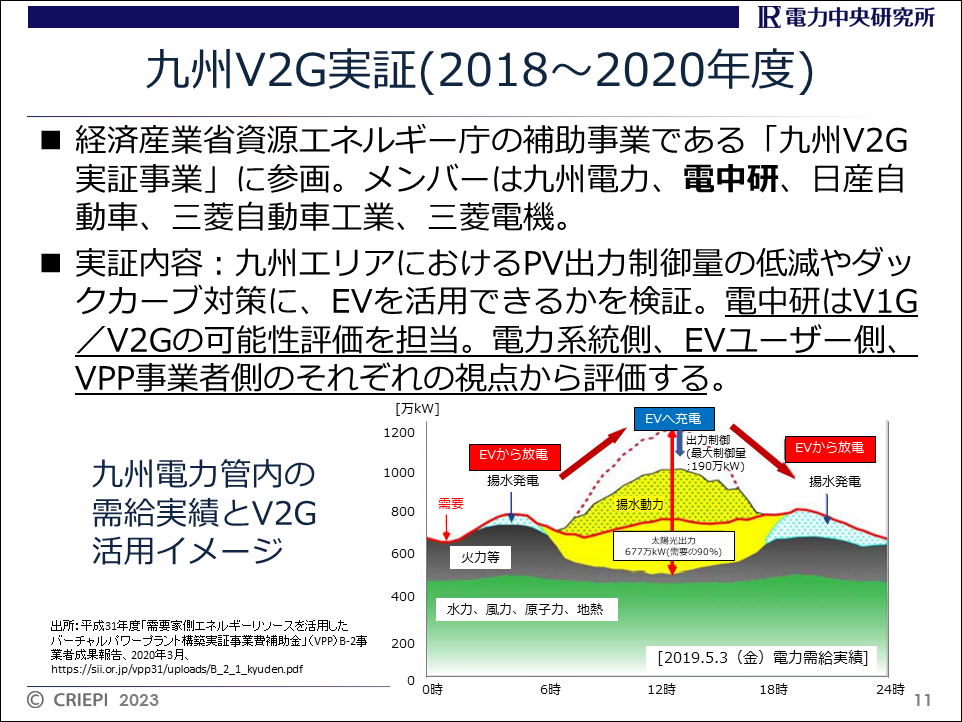

低炭素化をするためのゼロエミッション電源として、原子力、再エネ電力、あるいはCCS(Carbon dioxide Capture and Storage)火力などを増やす必要があります。FIT(Feed-in Tariff:再生可能エネルギー固定価格買取)制度導入以降、再エネが拡大しています。一方、再エネ電源の導入拡大に伴っていろいろな系統運用上の課題も出てきています。余剰電力の発生、調整力・慣性力が不足、送電容量の不足、系統安定化コストの増加といった事態が起きているということです。このグラフは2019年5月3日、ゴールデンウィークの九州電力管内の電力需給状況です。こうした傾向は他の各電力会社でも報告されておりますし、需要の100%以上再エネの出力が出ている供給エリアもあるということで、系統運用上非常に厳しい状況です。今後、再エネが増えていくと、更に厳しい状況が出てくるということは容易に想像できます。

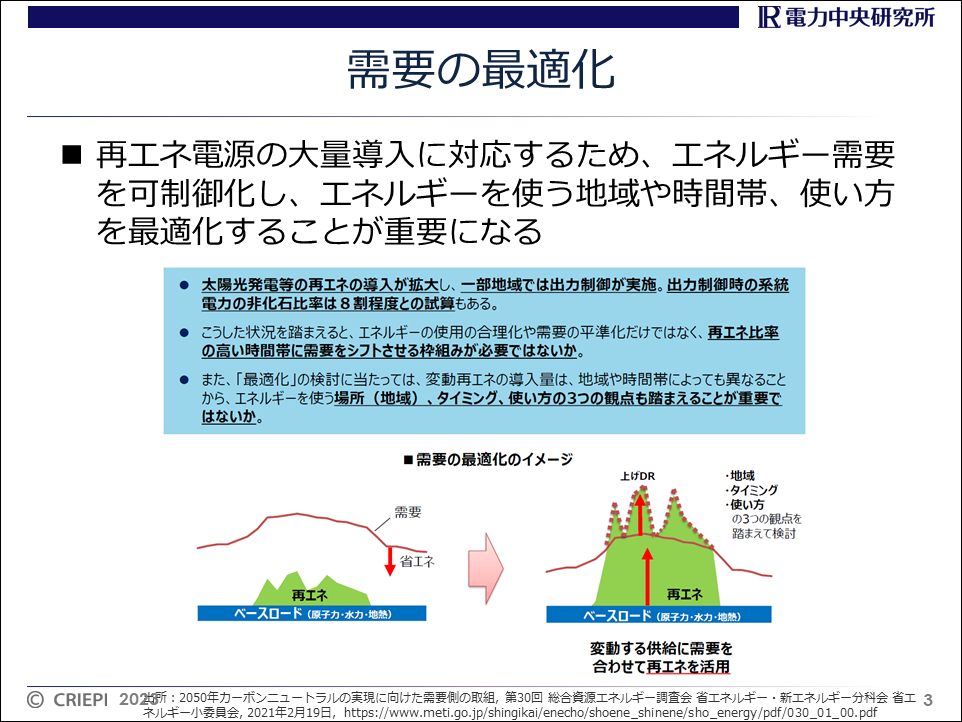

こうした状況に対応するため、従来の供給側の手段として火力発電所の出力を絞るとか、揚水発電所の動力運転で対応するという方法で対応しておりますが、それだけでは足りない状況が将来出てくる可能性があり、需要側を最適化するという話が出てきます。具体的には、エネルギーを使う地域や時間帯、使われ方を最適化する。電力供給に合わせて電気の使い方を変えてもらうということが今後必要だというようなことが言われており、これに伴っていろんな実証がなされています。

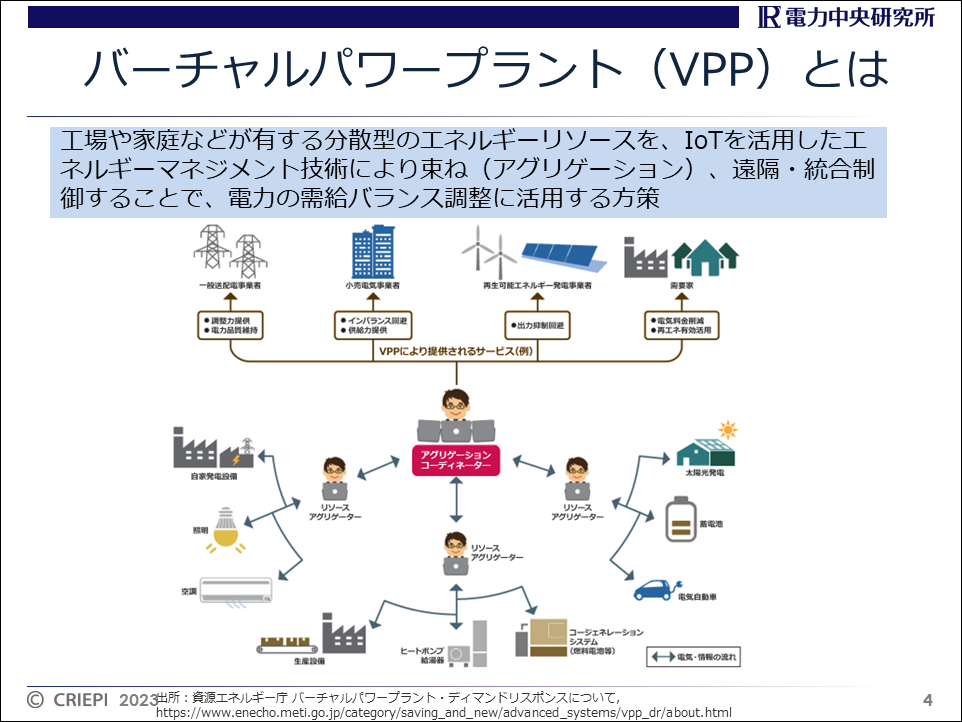

これを実現するための一つの考え方として、バーチャルパワープラント(VPP)があります。電力系統につながる工場や家庭の機器を制御させていただくことで、負荷を制御・調整する。その調整力を束ねて、電力システム全体の需給のバランス調整するために使おうと言うのが、このバーチャルパワープラントの考え方です。VPPの一つの重要なリソースとして電気自動車があります。電気自動車は、従来、日本では日産自動車、三菱自動車が主に販売していましたが、現在では、海外メーカを含め多くのメーカがEVを販売しています。

最近では、乗用車に加えてバスやトラックといった商業車を電動化する動きが国内外にあります。この左の写真はイギリスの郵便局のバンです。右は日本のアスクルのトラックで、電動化の実証です。これらの実証はラストワンマイルを電動化しようという計画です。最近は、ヨーロッパの事例では長距離トラックを電動化できないかという検討・実証が始まっています。商業車の電動化も検討が進んでいる状況です。

日本のEVの現状です。国内の乗車車6200万台のうち、EVは16万台、プラグインハイブリッドは17万台ということで、現在の普及率は1%未満です。先ほどVPPの話をしましたが、リソースを使う以前の状況で、今はまずEVを増やすことが先という気がします。まずEVを普及することが非常に大事だと考えています。充電インフラについては、公共の充電インフラは、急速充電と合わせて約3万基あるということでございますけれども、今後拡大する方向と考えています。全車両がEV化すると電気が不足するのではないかという懸念があるかもしれませんが、我々が試算したところ、kWhはおそらく問題ないと考えています。ただし、配電レベルになると系統運用上の支障が出てくるのではないかなというので、ここに対する対策が今後の電力会社側に求められると考えています。EVの普及によるメリットは、CO2排出削減、レジリエンス、災害時の停電対策・電力供給、そして先ほど話しましたⅤPPのリソース、こういったものが期待されています。

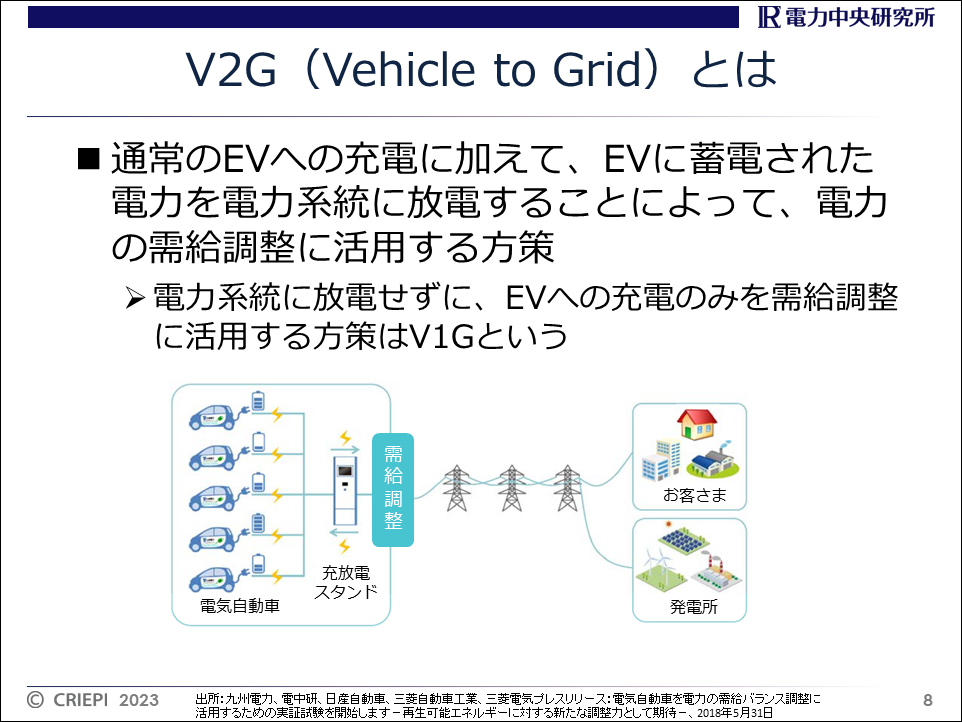

ここからV2G(Vehicle to Grid)の話をさせていただきます。通常、EVの充電は系統からEVにチャージするだけですが、V2Gは、充電と系統に戻す放電の両方を制御することによって、系統の需給調整に活用しようというのです。ちなみに充電側だけを制御して需給調整に活用することはV1Gと言われています。

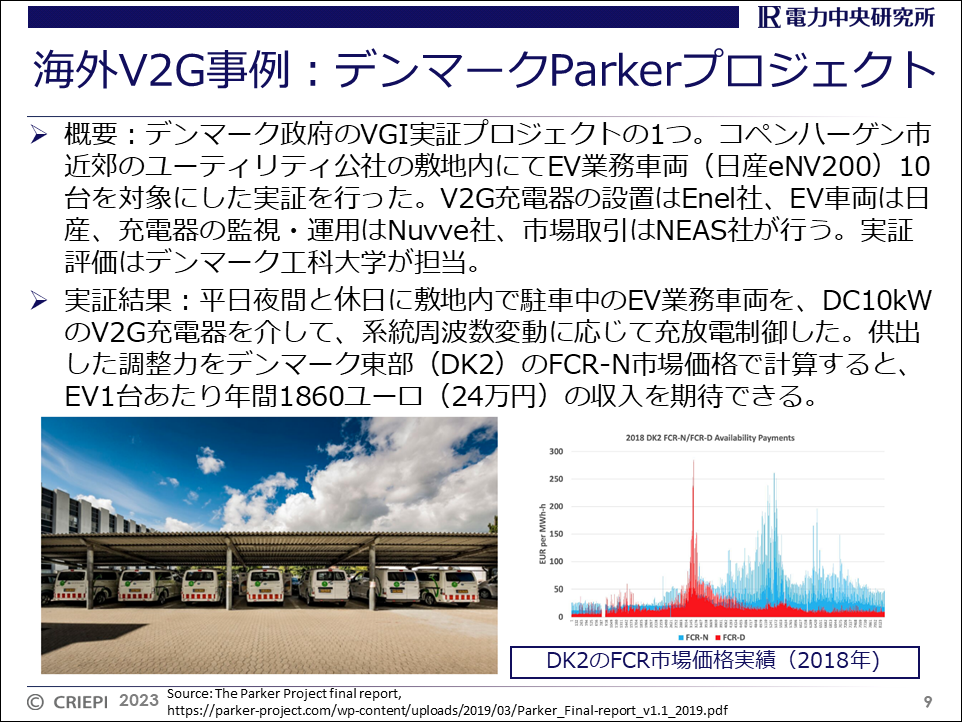

海外でV2G実証が行われています。一例としてデンマークのParker プロジェクトをご紹介します。プロジェクトは終了しています。コペンハーゲン市にありますユーティリティ公社の業務車両をEVに変えて、車両が止まっている平日の夜、休日の時間帯にEV業務車両の電池を使って、需給調整に使えないか検証していました。いろんな会社が参加しています。充電器の設置はEnel社、車両は日産自動車、充電器の監視・運用はNuvve社などです。実証結果として分かったことは、EVは調整力として有望だ、ということです。ある前提で計算しますとEV一台あたり年間24万円ぐらいの収入が期待できるということです。ただし注意してほしいことは、年によって市場価格が違いますのでその点を留意する必要があります。また、24万円すべてがEVの所有者に入るのではなくて、いろんなプレイヤーがいますので、そこにも支払いをしなくてはいけません。海外ではこういったメリットの評価がなされています。

ここから、九州V2G実証をご紹介します。九州電力が幹事会社で、電中研、日産自動車、三菱自動車、三菱電機の五社で、3年間行ったものです。電中研のミッションは、V1G・V2Gの可能性評価を担当しました。いわゆるフィージビリティスタディで、九州エリアで本格的にEVが普及した場合、メリットがどの程度あるのかを机上検討しました。可能性の検討ということで、評価の視点を三つ用意しました。一つ目は電力系統側、二つ目はEVユーザー側、三つ目がVPP事業者側それぞれの視点で評価を行ないました。

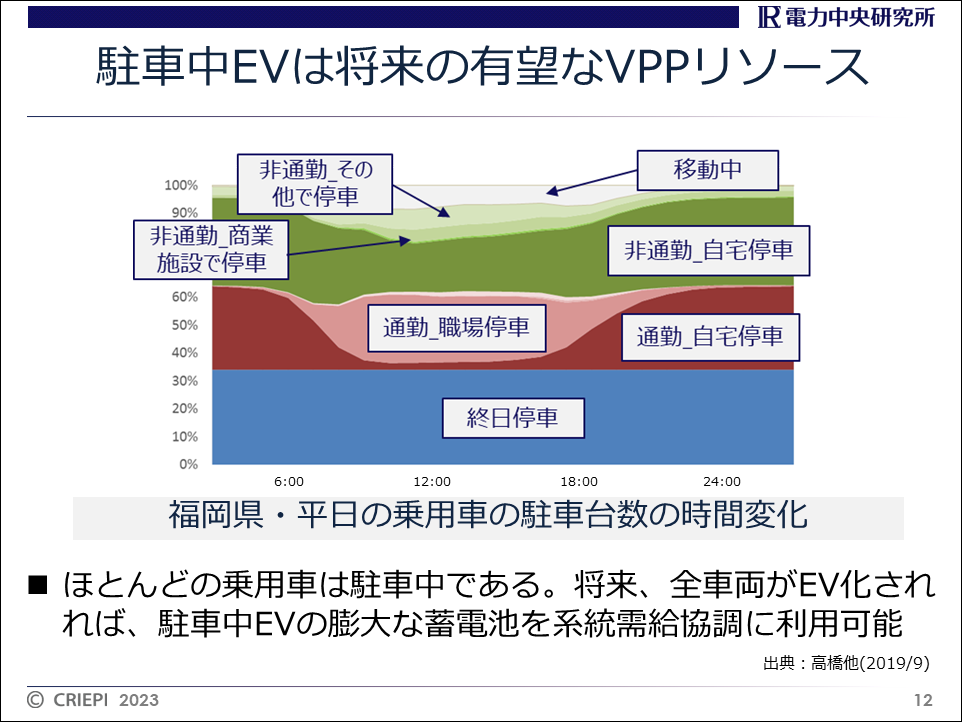

実証事業において、福岡県においてガソリン車がどの時間帯にどこに停まっているかをアンケートベースで調査しました。その結果、図の青い部分、終日ずっと停まっていて動かない車が3割程度いるということです。赤とピンクの部分は通勤車で、緑の部分が買い物などの非通勤車です。一番上の白い部分が移動中の車で、この全体の面積の5%しか占めていません。95%の車両がどこかに停まっているということで、仮にすべての車両をEV化すれば、膨大なEV搭載電池を系統運用に使える可能性があるということが、EVがVPPリソースとして注目されている理由です。

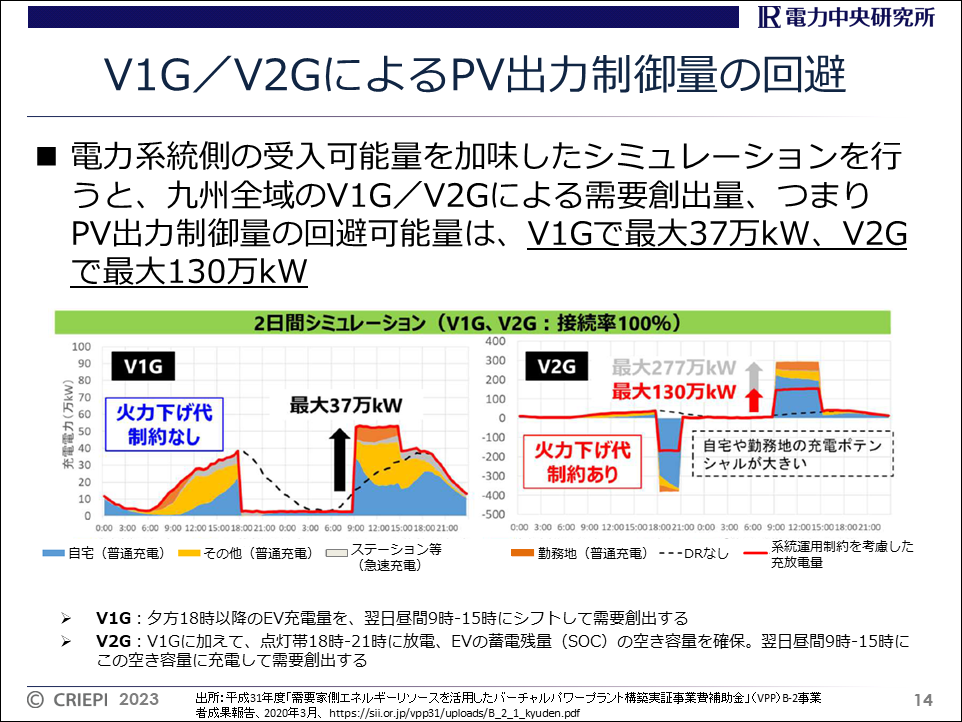

系統側の評価ということで、電中研で開発したEV-OLYENTORというシミュレーターを用いて評価をしました。このツールは、エリア内のEVの走行ルートや、どの時間帯にどのように充電するかをシミュレーションするツールです。

九州全域で120万台のEVが普及した状況、普及率12%の状況において、EVの電池は40kWh、あらゆる場所でV2G、V1Gの充電器が使える、という仮定を置いてV1G、V2Gでどれだけ昼間の需要を増やせるかというポテンシャル評価を行いました。その結果、V1Gでは37万kW、V2Gでは130万kWの需要を増やせることが分かりました。その分再エネの出力制御量を低減できることが分かりました。シミュレーション結果として、系統側でもメリットがあることが明らかになりました。

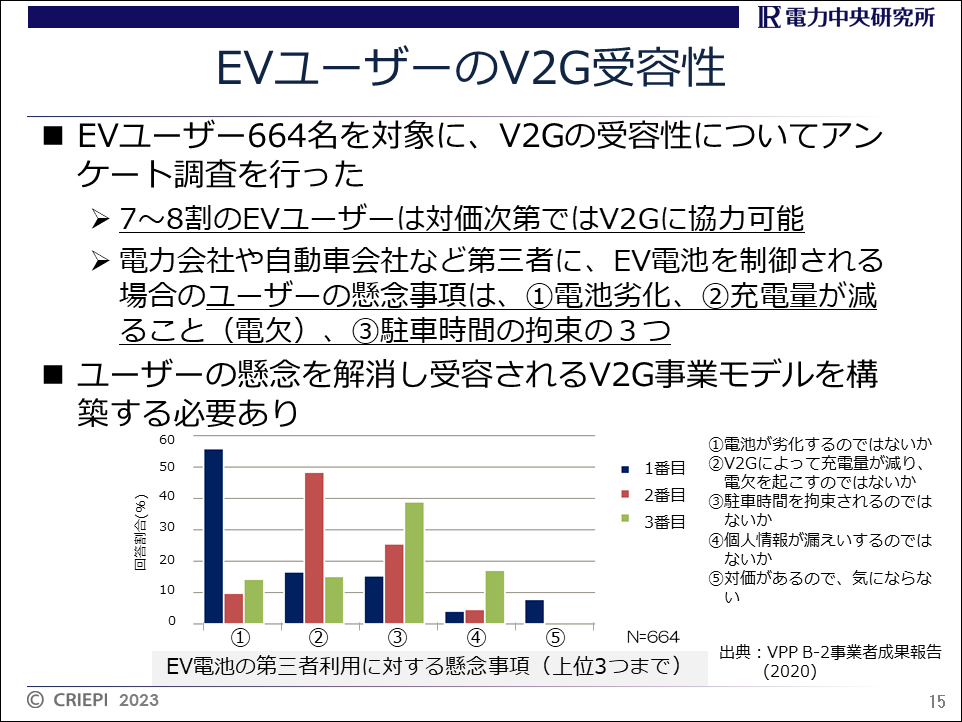

EVユーザー側の評価として、全国のEVユーザーを対象にしたアンケート調査を行いました。保有しているEVの電池を第三者に使わせることを受容できるかどうか尋ねました。結論的に言うと、7割から8割のユーザーは「対価次第で協力しても良い」という回答でした。ただし、懸念が三つあるということでした。一つ目は電池劣化です。二番目は充電量が減ることです。自分が使う時に充分な残量がないのは困るということです。三番目は駐車時間を拘束される。この三つの懸念事項を解消して、なおかつ対価を支払えば受け入れてもらえる可能性があるということです。あくまでもアンケート調査です。

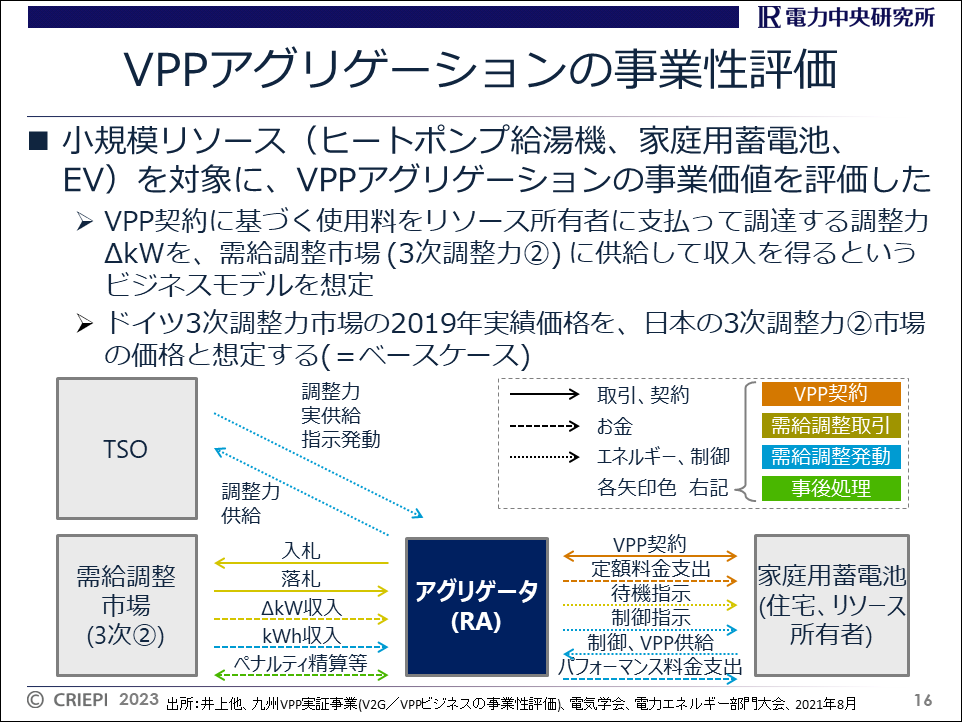

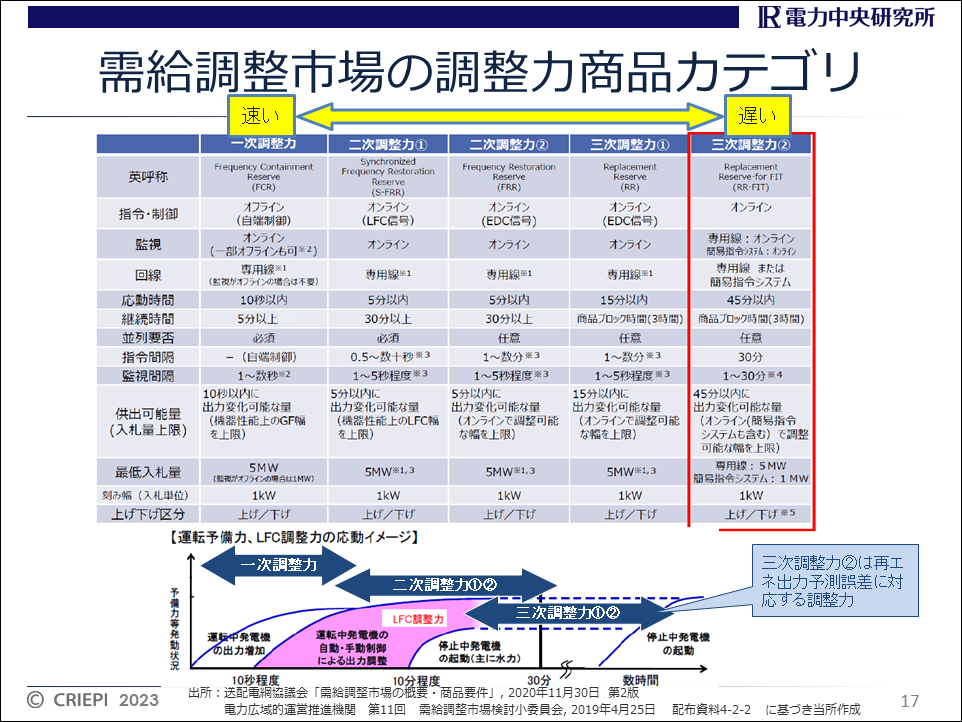

最後に、実際のビジネスを行うVPP事業者の立場の評価です。ユースケースを設定しました。EV以外にもヒートポンプ給湯器、定置型の家庭用蓄電池も加え、それぞれで事業価値を評価しました。具体的には、真ん中にアグリゲーターがあり、アグリゲーターは各リソースを持っているお客さまから調整力を購入し、それを需給調整市場で売って対価を得てビジネスをする。そういったビジネスを想定しました。この評価を行った時は、まだ日本では需給調整市場がなかったので、日本の三次調整力②に似ているドイツ市場の価格を用いて評価するという、少々荒っぽい方法で行いました。

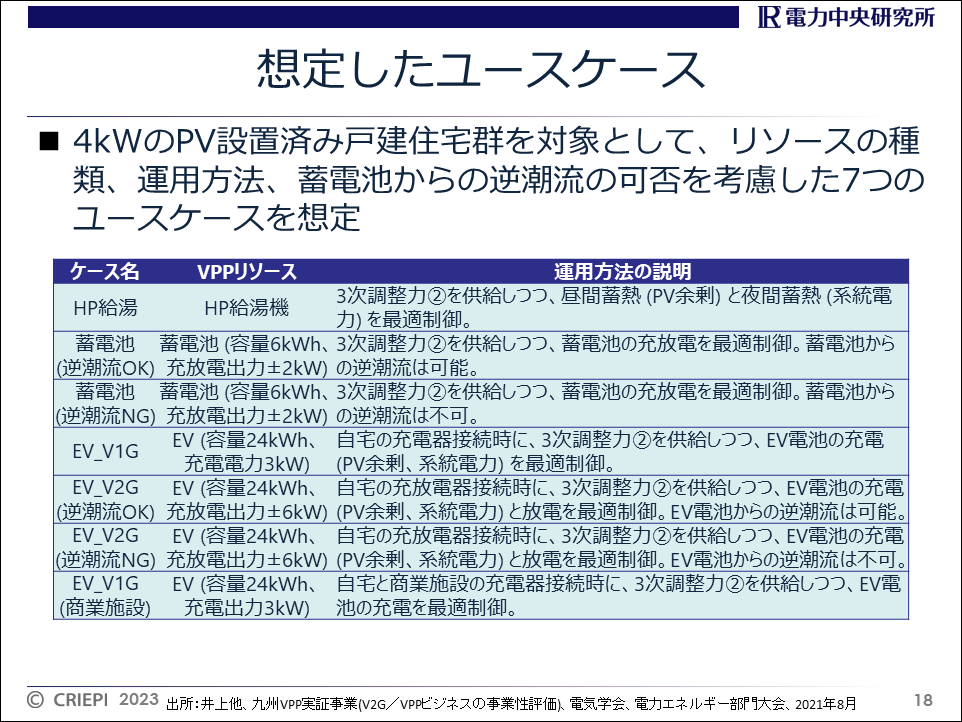

想定した7つのユースケースを示します。お客様は容量4kWのPVを持った住宅です。まずお客様のメリットは自家消費です。自分が持っているPVの電力自家消費が主なメリットになると考えて、PVを持った住宅を想定しました。ユースケースごとにVPPリソースを設定し、運用方法を設定しました。

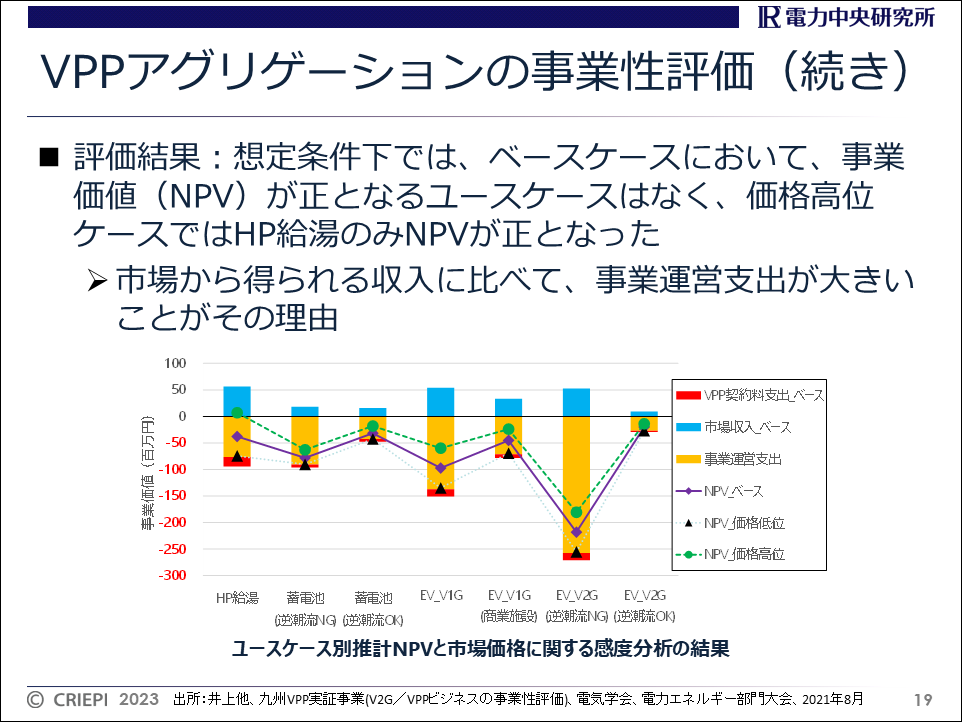

事業性評価の結果です。NPV(Net Present Value:正味現在価値)という手法で評価をおこないました。結論として、この研究時に実施した想定条件下では、事業価値がプラスになるユースケースは、価格高位の場合に一つありましたが、ほとんどないという結果でした。理由としては、市場から得られる収入に対してイニシャルコストが非常に大きいためにコスト回収できないということです。この想定条件で事業化は困難という結果となりました。VPPについては、系統側からの評価は非常にプラス、EVユーザーからの評価もプラス、ただしVPP事業者の立場ではこの時点ではネガティブという評価になりました。

まとめです。V1G ,V2G について、我々が調査した範囲では、技術的には問題ない水準にあります。ただし、経済的に合うサービスの選択と事業モデルが現状ありません。今後、経済的に見合う需要家側と事業者側双方で立場を通じている事業モデルの確立がまず重要と考えています。系統側のメリットやEVユーザーの受容性はありますが、現時点では、システムコストが高く、低速カテゴリの需給調整市場からの収入のみに拠るVPP事業の成立は難しいということで、いわゆるサポートが必要です。自立的な事業成立には、システムコストの低減、電池からの逆潮流を認める、職場充電環境の整備等の制度設計による支援、エネマネなど他事業と合わせる等の事業者側の工夫が必要ということです。また、研究課題としては、TSOレベルの評価は実施しましたが、今後は配電系統における影響を評価し、対策を検討することが必要ということです。以上で、私の方からの研究紹介を終わらせていただきます。ありがとうございました。